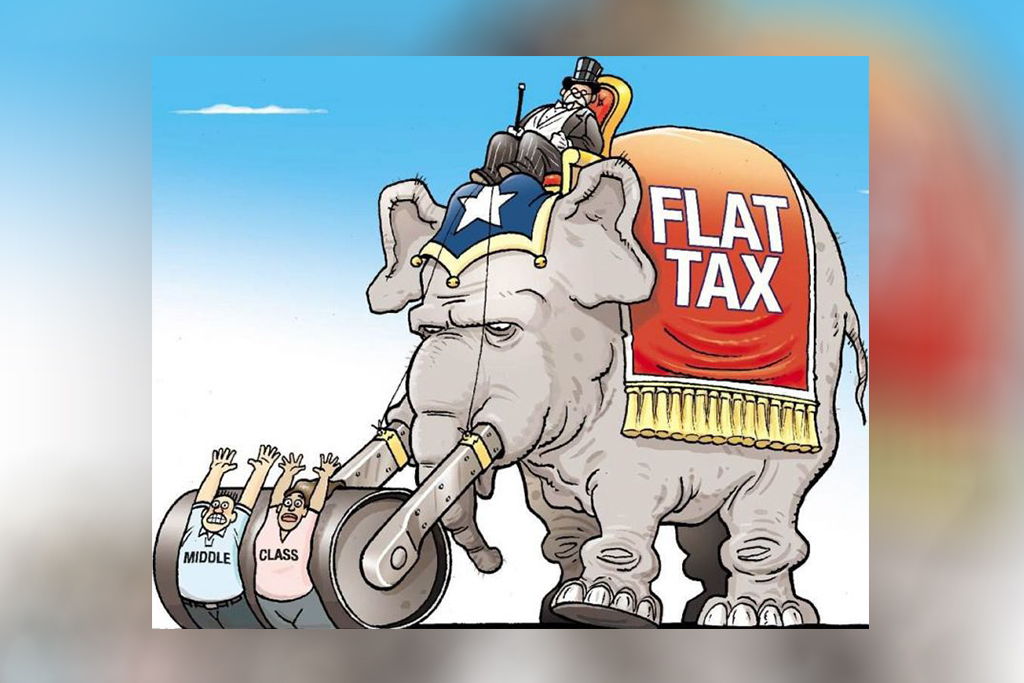

Sicuramente l’idea della flax tax infiammerà la campagna elettorale per le prossime elezioni politiche del 2018. La possibilità di un’aliquota unica al 15% come ipotizzato dalla Lega rappresenta uno scenario sicuramente invitante anche se economicamente insostenibile. Basti pensare che secondo i calcoli più accondiscendenti nei primi due anni mancherebbero circa 65 miliardi IRPEF, che equivalgono a circa 400 miliardi di reddito imponibile. Il che rappresenta circa il 20% del PIL, quindi anche un bimbo capirebbe benissimo che un tale aumento del PIL non potrebbe mai realizzarsi anche con queste dinamiche di approccio fiscale e con questi tassi di crescita.

Tuttavia il governo alla fine del proprio mandato è riuscito ad inserire per le rendite finanziarie una specie di flat tax al 26% che avvantaggia le rendite finanziarie sopra i 750.000 euro mentre penalizza le rendite più bassa togliendo la differenziazione di tassazione tra partecipazioni qualificate e non qualificate. In più sarà addirittura possibile compensare esattamente le plusvalenze con minusvalenze di altre partecipazione, un principio sacrosanto che però viene ancora oggi negato per tutti i contribuenti per quanto riguarda i propri crediti di imposta. Ancora una volta il parco buoi, come viene simpaticamente indicato il popolo degli azionisti, viene penalizzato da una tassazione che privilegia i grandi azionisti e allo stesso tempo si continua a vessare fiscalmente i cittadini contribuenti riconoscendo solo ai grandi investitori le possibilità di compensazione mentre rimangono vietate assolutamente e non introdotte in alcun tipo di programma elettorale.

Ancora una volta si dimostra l’assoluta distonia tra le normali e giuste aspettative di una semplificazione fiscale da parte dei contribuenti e le reali scelte strategiche di tutti i governi che si sono susseguiti negli ultimi anni che hanno sempre privilegiato le grandi rendite finanziarie.