Sembra incredibile come ancora oggi troppi esponenti, diretta espressione della linea politica economica dei partiti, continuino imperterriti a parlare di crescita economica italiana unita al raggiungimento degli obiettivi prefissati dagli ultimi governi successivi al 2013 (quindi dal governo Monti), quando i dati consuntivi, soprattutto i numeri negativi uniti alle prospettive di crescita, delineano un quadro assolutamente diverso. Uno scenario talmente fosco da assumere le tinte di una vera e propria recessione.

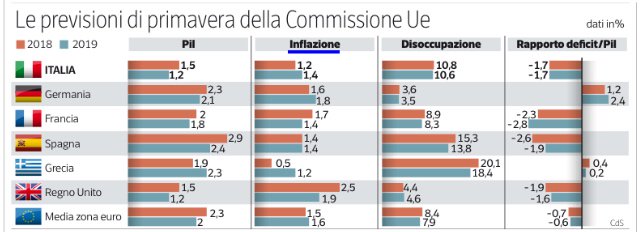

I dati relativi alla crescita economica per il 2018 parlano di una crescita del PIL pari a 1,5 % (a tal proposito si ricorda che, come sempre da oltre vent’anni,a settembre si assiste ad un ritocco decimale al ribasso). Assolombarda prevede invece la crescita dell’inflazione, sempre per l’anno 2018, pari al 1,7%. Il differenziale, cioè lo 0,2%, indica chiaramente ed inequivocabilmente la decrescita reale del potere d’acquisto dei cittadini, quindi da una vera e propria recessione del valore nominale nella capacità di acquisto, espressione forse impropria ma reale di una recessione economica. Il tutto frutto di una crescita inferiore persino al tasso di inflazione, quindi essa stessa espressione di una domanda interna e conseguentemente di una frenata anche dell’export.

La risultante dell’incrocio di questi dati delinea una situazione paradossale se confrontata con le teorie economiche che negli ultimi anni hanno assunto la centralità della discussione economica e politica italiana.

Il risultato di tale aumento dell’inflazione superiore al PIL viene determinato dall’importazione dell’inflazione stessa attraverso l’aumento delle materie prime, in particolare i prodotti petroliferi, come delle tariffe pubbliche, soprattutto quelle legate ai servizi offerti dalle aziende partecipate e dagli enti locali, espressione della mancanza di concorrenza ed ancora oggi di rendite di posizione. Come non ricordare la posizione favorevole all’aumento dell’IVA dei ministri Padoan e Calenda i quali si illudevano, attraverso l’impostazione dell’IVA, di ottenere l’obiettivo di ridurre il peso del debito pubblico.

Un’opinione questa condivisa anche dal presidente della BCE Draghi il quale, nonostante la politica monetaria fortemente espansiva, non riuscì a ottenere un sostanziale aumento dell’inflazione, addirittura dirottando la speranza nell’aumento del prezzo del greggio e dimostrando, ancora una volta, come tanto i politici italiani quanto i presidenti europei non si siano mai posti il problema di chi avrebbe pagato differenziale tra un aumento del PIL inferiore al tasso di inflazione.

Dall’altra parte di questa contesa politica ed economica ci sono i sostenitori dell’inflazione legata magari ad una moneta debole la quale darebbe impulso all’esportazione rendendo competitivi i prodotti italiani. In questo senso ecco allora i sostenitori del ritorno alla liretta, visionari ma soprattutto pericolosi in quanto l’inflazione provoca una sostanziale perdita del potere d’acquisto dei cittadini a reddito fisso e, di conseguenza, la nuova competitività andrebbe tutta a carico dei cittadini stessi. Agli smemorati sostenitori di questa dottrina si ricorda come negli anni ‘70 venne introdotta la scala mobile la quale a sua volta generò nuova inflazione tanto da dover essere abolita all’inizio degli anni ‘80 per fermare la spirale inflattiva che in pratica impoveriva il ceto medio. Senza dimenticare la problematica relativa al Fiscal Drag, cioè all’aumento del prelievo fiscale allegato all’aumento dei valori nominali delle retribuzioni.

Per quanto riguarda invece le previsioni del 2019, il grafico nella foto riporta come la nostra decrescita economica risulterà ancora maggiore in quanto il PIL crescerà solo del +1.2% (quindi con un – 0,3% di crescita economica) al quale contemporaneamente seguirà un aumento dell’inflazione pari al +1,4%.

Il terribile combinato di frenata della crescita del PIL, unito comunque ad una infrazione che risulta superiore dello 0,2% al PIL stesso, determinerà ancora, una volta, una perdita del potere d’acquisto dei cittadini, quindi una ulteriore flessione della domanda interna che rappresenta una delle motivazioni per la quale non si riesce a trovare una crescita stabile dell’economia del nostro Paese.

Un quadro a dir poco allarmante per non dire disastroso che evidentemente non riesce a suscitare alcuna reazione nel mondo politico come in quello economico, entrambi rivolti verso teorie e strategie economiche espressione di un asset economico ormai superato dal mercato globale. Si guarda al passato per non dimostrare l’incapacità di comprendere il presente e di delineare uno scenario futuro.